Издержки связанные с реализацией продукции - Договор подряда на изготовление продукции с использован

Налог на прибыль организаций

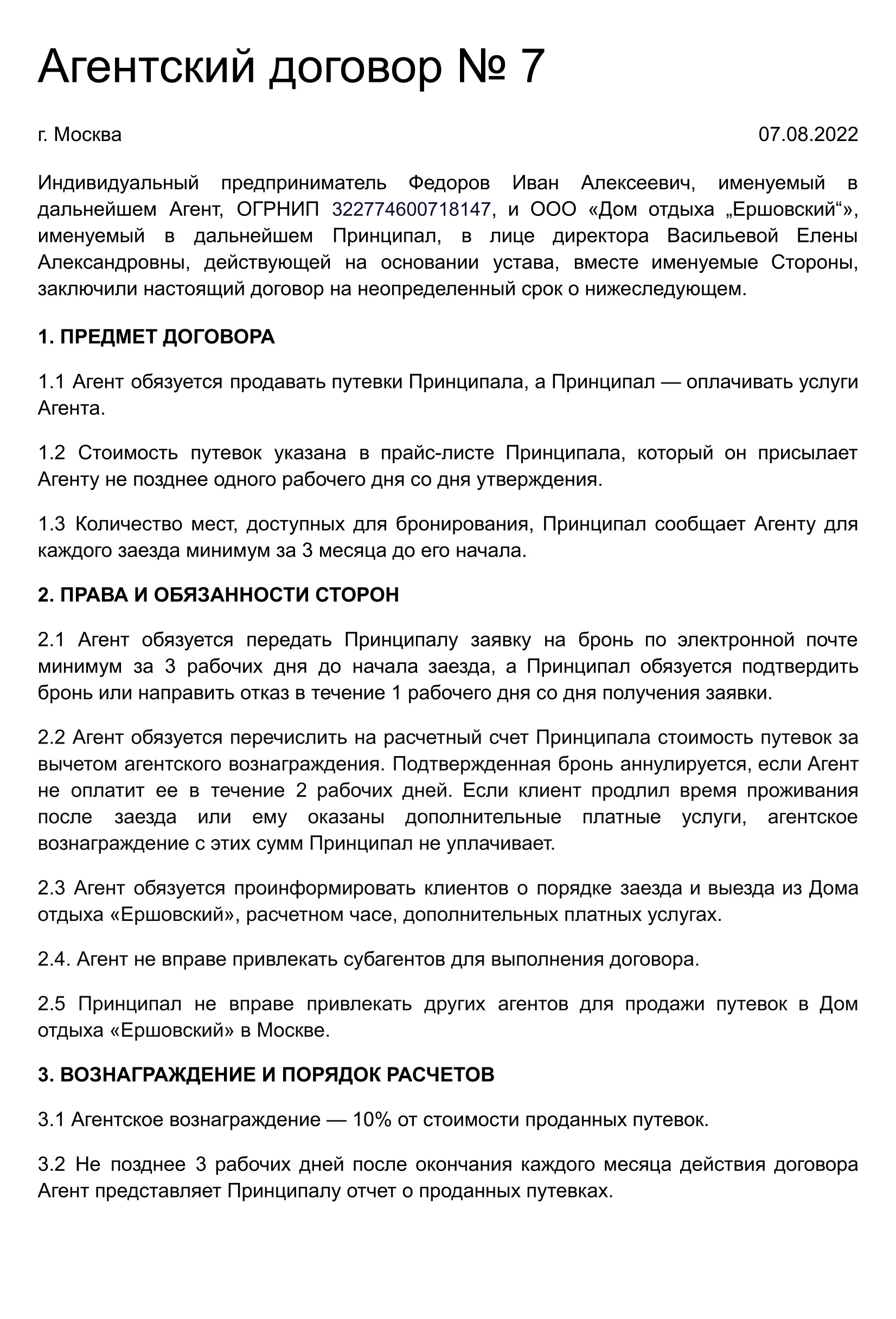

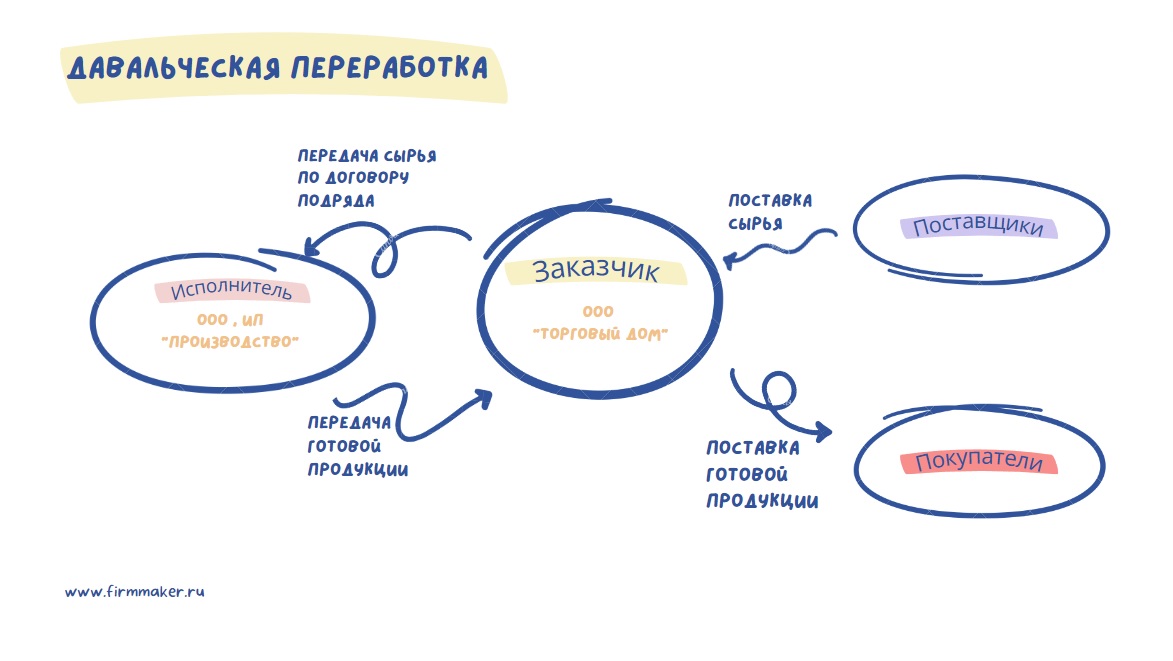

Продолжая начатый разговор про обособление Производства, напомним, что отношения между условным Производством и Операционной компанией могут быть опосредованы лишь 4 юридическими инструментами:. Договор подряда иждивением заказчика он же - переработки давальческого сырья, толлинга. Про специфику совместной деятельности мы поговорим отдельно , одним материалом не обойтись. Договор поставки хоть и является распространенным, но не дает особых «плюшек». Самое время обсудить договор подряда в обеих его разновидностях.

Больше материалов по теме. В соответствии со статье ГК РФ, договор поставки предусматривает, что «поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. В Вашем случае речь идет о том, что продукция для Вас изготавливается с использованием специальных форм, которые Вы предоставляете поставщику. Поэтому речь идет все же о договоре подряда. В статье ГК РФ говорится: «По договору подряда одна сторона подрядчик обязуется выполнить по заданию другой стороны заказчика определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов. Доходы — это выручка по основному виду деятельности доходы от реализации , а также суммы, полученные от прочих видов деятельности.

Похожие статьи

- Как Бытовые нужды работников связанные с исполнением ими трудовых обязанностей ту - Трудовой кодекс

- Искусство связанные с властью - Лошадь - символический образ в искусстве: власть и

- Как связать съемный воротничок

- Тумба для накладной раковины в ванной - Тумба в ванную своими руками - изготовление тумбы для